本周,买家可再生能源联盟(REBA)发布了年度的市场现状,一份报告,总结了相关的趋势和观察公司清洁能源采购。

高级导读:尽管2020年的动荡,包括暂停项目的大流行在春天,清洁能源企业买家购买仍然是一个高优先级。

说:“项目放缓,但并未阻止REBA CEO米兰达巴伦坦在一个虚拟的报告的结果。“全年增长势头。”

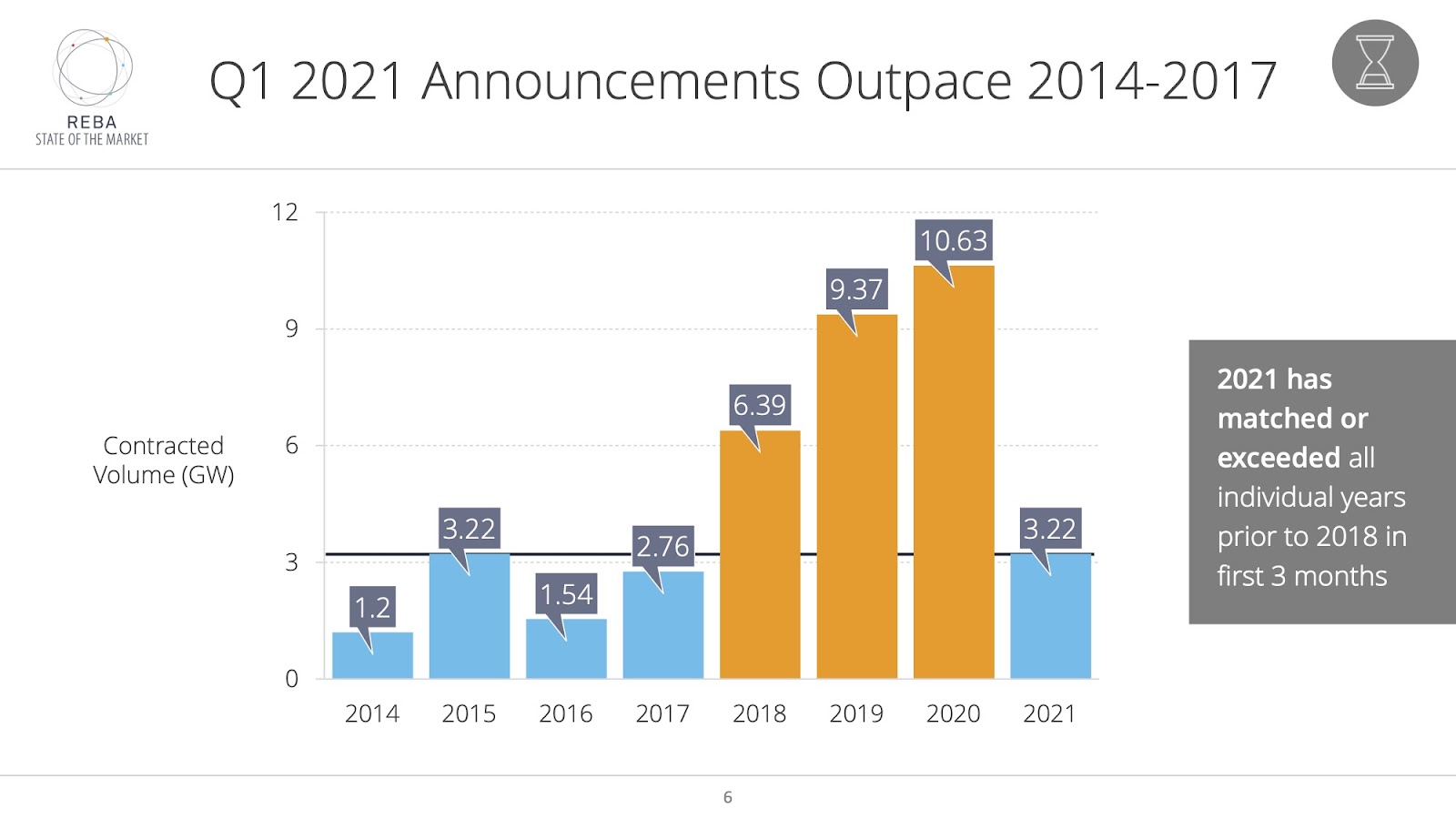

去年创纪录的一个用于可再生能源采购,新美国的能力超过10兆瓦。提振了上个季度今年,当事务相关的近四分之三的能力被签署。,动量是到2021年,根据REBA,交易宣布第一季度超过每年的总年产能在2018年之前。

这里有三个国家市场的结果,说明了可再生能源市场增长、成熟和加强。

1。更加多样化的公司签署采购协议

从早期的企业清洁能源合同,大型科技股一直是运动夹克。该行业仍然领导,签署更多的交易,合同谈判更大的事务和带头更多模型。例如,亚马逊宣布3.4吉瓦在2020年第四季度几乎两倍于以前最大的采购协议,规定谷歌在2019年。

越来越多的类型的公司加入。去年,将近一半的公司签署了可再生能源交易都是新人。自2008年以来,已经有120买家,根据REBA。

值得注意的是,企业在重工业-钢铁和重型机械开始到可再生能源的迹象。去年,有八个新的工业买家,根据REBA,和总容量的采购部门从去年翻了一倍多,产能增长从2019年的511兆瓦增加到1344年的2020。

重度污染企业也在购买可再生能源是一个大问题。工业排放的代表第三个全球总量的这些行业,早就该脱碳。工业先行者,如北美和纽柯钢铁制造商耶弗拉兹集团——扮演了重要的角色在刺激市场对清洁产品。

2。公司优先考虑网格脱碳,不仅清洁能源部署

许多企业能源买家想要做的不仅仅是部署额外的清洁能源。他们想要确保它是推动电力系统脱碳。

这是一个思想的转变——从项目的输出结果。虽然很多公司最初可能是激发购买太阳能或风能来实现内部100%的可再生能源目标,零承诺鼓励清洁能源的买家看更大的排放情况。

买家部署不同的策略来优化脱碳,包括考虑新部署的位置。太阳能电力购买协议与脏能源构成的市场,例如,将减排的影响比一个坐落在一个相对干净的服务领域。

努力脱碳的兴起推动了采购交易,包括能量储存。也为这一趋势能源存储价格更便宜。电池的成本自2010年以来下降了88%,使存储更容易选择长期能源合同。

添加存储到可再生能源项目的好处是显而易见的:它允许更深的脱碳,增加弹性和企业的资源,帮助一个安装即使间歇风能和太阳能提供能源资产停止生产。

作为能量储存的成本持续下降和企业工作要从他们的清洁能源采购策略获得更多的价值,这样的交易肯定会更加普遍。

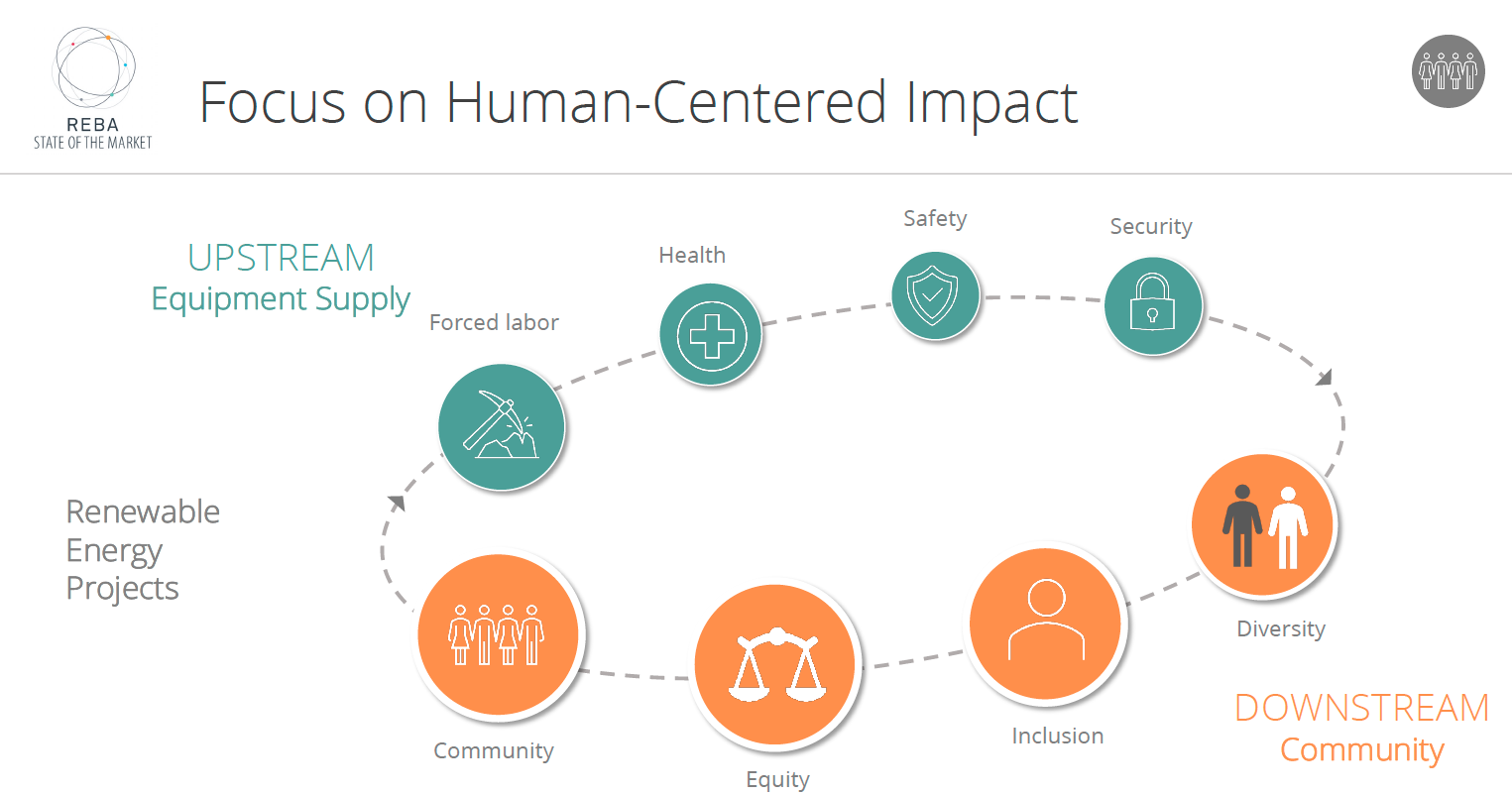

3所示。公司正在考虑的人类影响清洁能源采购

随着越来越多的合同模式和结构出现,企业能够签署长期协议时使用更复杂的标准。

这一战略透镜可以用来评估上游影响,如能源公司的劳动实践或太阳能电池板制造商的材料采购。它还可以用来确保可再生能源是支持当地社区和部署创造高收入的就业机会支持多样性,股本和包容。

报告,和国家的市场凸显这一趋势,反映了买家的欲望之间的反馈回路和成熟的市场。与气候和社区主导型的支持非政府组织、企业能源买房人信号能源开发商和服务提供商选择他们想什么未来。通过提供这些产品,新买家更容易确定其优先级。和一个良性循环。

当然,REBA不是一个中立的观察者这些趋势。非政府组织有一个议程:一个任务加快可再生能源市场和促进2025年60兆瓦的容量。当目标似乎乐观时宣布就在两年前,REBA是有65%的方式,显示市场增长的速度有多快。

通过这种方式,市场的新的状态报告不只是客观的反映企业采购。相反,它是一个信号能量的买家市场可能成为什么,如果他们调整优先级。,当谈到下一代企业采购、引领潮流趋势正在推动能源买家数量多;他们推动质量。