为什么分布式太阳能在德克萨斯州获胜

德克萨斯长期以来一直被认为是石油和天然气之都。在过去的十年中,它增加了如此多的风能,如果德克萨斯州是一个国家,它将成为世界上的一个国家第四大风生产国。回顾过去几年,第四种能源趋势可以加入进来:太阳能光伏(PV)的增长。

德州了1.8千瓦的太阳能到目前为止,超过80%是在过去的两年里,排名全国第三新能力。德州的太阳能产业现在开始雇佣工人大约有10000人,超过双三年前的就业人数。

甚至连太阳能的支持者都感到惊讶的是,德克萨斯州的主要电网运营商,德克萨斯州电力可靠性运营商(ERCOT)预测,太阳能将是唯一经济可行的新能源现在到2031在8个潜在情景中的6个,预测新太阳能光伏发电将达到15至28 GW。

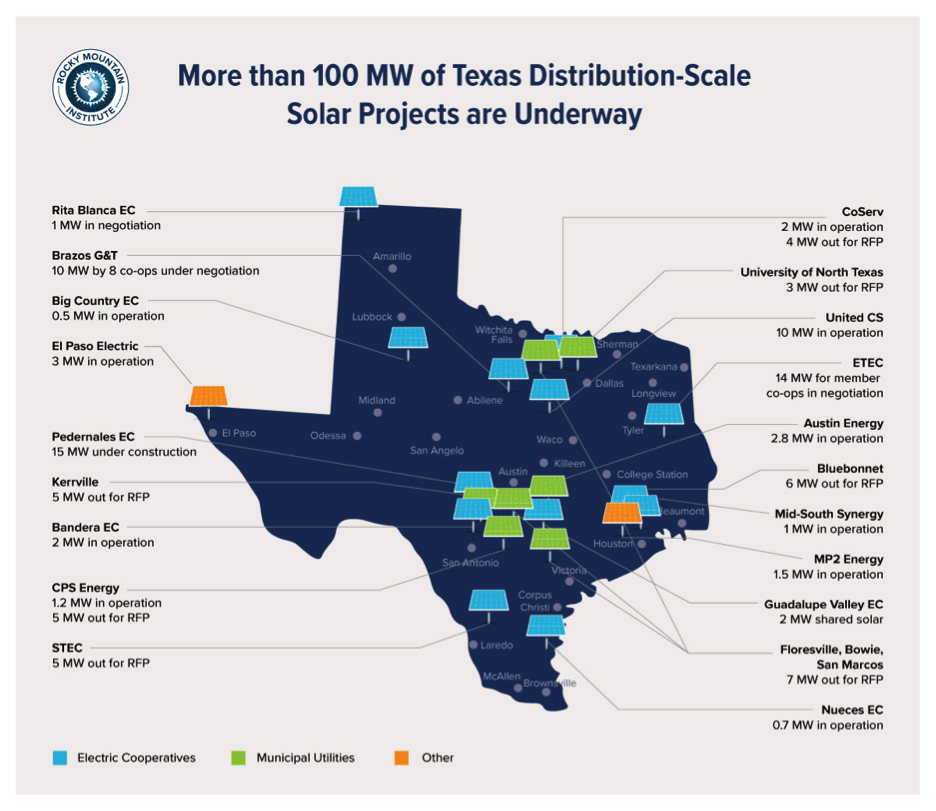

德克萨斯州的大部分太阳能装置都是公用事业规模的:在大片的干旱土地上安装大型阵列,通过高压输电线输送到达拉斯、休斯顿、奥斯汀和圣安东尼奥等城市。然而,现在一场不同的革命正在加速进行。这场革命是由地方电力合作社(co-ops)和市政公用事业公司(munis)推动的,它们购买了安装在城市或郊区配电网上的“配电规模”的太阳能1到10兆瓦(MW)阵列。德克萨斯州有20多家小型公用事业公司已经开始采用分布式太阳能发电,目前总发电量约为100兆瓦,相当于一家小型天然气厂。

抵消电网基础设施成本

分销规模激增的主要原因是有利的经济。单一的1兆瓦的太阳能电池阵列可以节省小工具高达50%的采购成本,实现净现值(NPV)约为150万美元每组20年的电力购买协议(ppa)在西德克萨斯(或在德克萨斯州中部250000美元和100万美元之间,由于较低的日晒和更昂贵的土地)。

是什么导致了这些有利的经济?一方面,成本已经大幅下降。1-10兆瓦系统的成本在五年内下降了50%以上2011年4.50美元/ W来2016年2.20美元/ W而现在德州的价格可能只有原来的一半。

但降低成本只是故事的一部分。另一部分是太阳能价值的增长。太阳能避免的电网电力会变得更贵吗?不,恰恰相反。德克萨斯州的批发能源价格近年来一直很低,原因是廉价的天然气和发电能力的供应过剩。德州的平均能源批发成本已经从53美元/千瓦时来25美元/千瓦时从2011年到2016年,下降了54%,电力期货市场没有显示出变化趋势。

如果太阳能避免的能源变得更便宜,太阳能如何变得更有价值?关键在于,分布式太阳能不仅避免了批发能源成本,还节省了与配电网络、发电容量、尤其是输电相关的非能源成本。

德克萨斯州的传播成本

德克萨斯州的主要电网ERCOT覆盖了整个州的60%,为90%的人口提供服务。ERCOT的输电成本从低到高2006年20元/千瓦以上53美元/千瓦(提出了) 2018年,相当于在12年里增长了168%,平均每年增长9%。许多德州人认为,为从德州西部和西北部(狭长地带)输送低成本电力(主要是风能)而修建的竞争性可再生能源区(CREZ)输电线路,是输电成本不断增长的唯一罪魁祸首。

但事实并非如此。甚至在CREZ的投资被摊销之前,ERCOT输电成本就已经增长了每年6%平均。

德克萨斯州输电成本的增长不仅仅是ercot的问题。西南电力池(SPP)是覆盖美国大平原大部分地区和德克萨斯州20%的电网运行区,其输电成本也出现了类似的高增长。Golden Spread Electric Cooperative是一家总部位于德克萨斯州的输电级公用事业公司,同时服务于ERCOT和SPP地区。该公司报告称,输电成本每年增加12% (从2012年到2016年60%).

一个国家的故事

作为能源成本的一部分,基础设施成本的增长不仅仅发生在德克萨斯州,这是分布式太阳能的关键驱动因素。

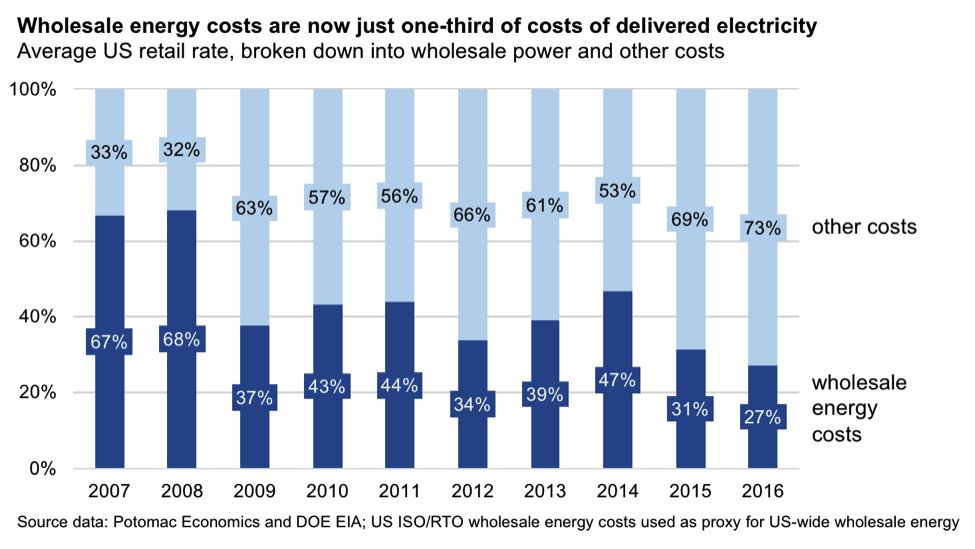

下图显示,批发能源(不包括发电能力的摊销)目前只占交付电力成本的不到30%。这是我们10年前看到的成本结构的一个完全翻转,当时批发能源占交付电力成本的大约70%。现在绝大多数的电力成本都来自“冷金属”:电线、电线杆、变压器、变电站和发电资产(即使不发电),外加一些费用、维护费和税收。

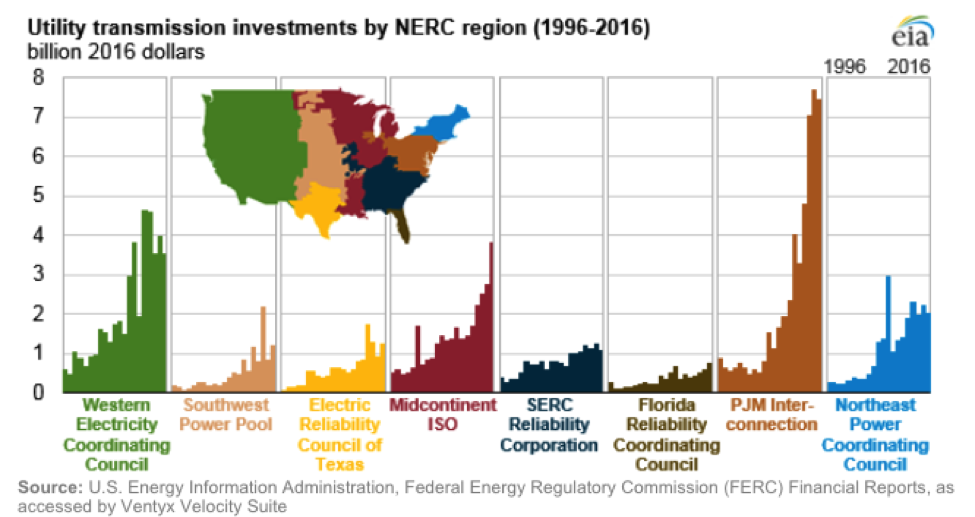

如何解释这种输电支出从2007年的每年80亿美元增长到2016年的210亿美元的趋势,在十年内增长了160% ?

输电支出的增加是由几个因素造成的,包括本世纪初投资不足后的追赶;传输安全和通信系统的要求;连接低成本可再生能源与负荷中心的新输电线路;而且,最重要的可能是,由于发电供应充足,将投资从发电转向输电基础设施,获得监管(即保证)回报的公用事业公司。

在输电支出增加的同时,由于大力推广节能措施,美国的用电量自2007年以来一直持平。如果将增长的基础设施成本除以固定数量的千瓦时,每千瓦时的成本就会上升。事实上,尽管能源生产成本降低了,但美国的平均零售价格已经从2007年的9.1美分/千瓦时上升到了2016年的10.3美分/千瓦时。

德州的储蓄是如何运作的

分布式太阳能避免使用输电网,因为电力是在接近负荷的地方产生的。基本上没有使用传输或传输级发电能力。这就像在离家近的地方租办公室,这样你就可以不用收费公路,只在当地的公路上办公。你不用收费公路,所以你不需要付钱。

当然,只有在机制公平的情况下,司机才能节省这些费用——就收费公路而言,你是在使用时付费的。幸运的是,大多数德州公用事业公司面临的电价结构与他们的发电和输电(G&T)公用事业和/或批发电网准确地反映了太阳能对电网的价值。

输电和发电容量的收费是基于电力公司在系统高峰期间的负荷,因为管理高峰的设计从根本上决定了电力基础设施的规模和成本。德克萨斯州的系统高峰通常发生在炎热的夏季下午。分布规模的太阳能,特别是当它跟踪太阳时,通常在这些系统高峰期间生产太阳能电力,抵消了传输和发电的成本。

ERCOT不给1mw - ac以上的分布式发电提供相同的电价。这就是为什么德克萨斯州的大多数项目的容量为0.99兆瓦- ac。有时,两个单独的0.99兆瓦连接的双项目安装在很近的地方,总功率为1.98兆瓦ac。

多吃几片价值派

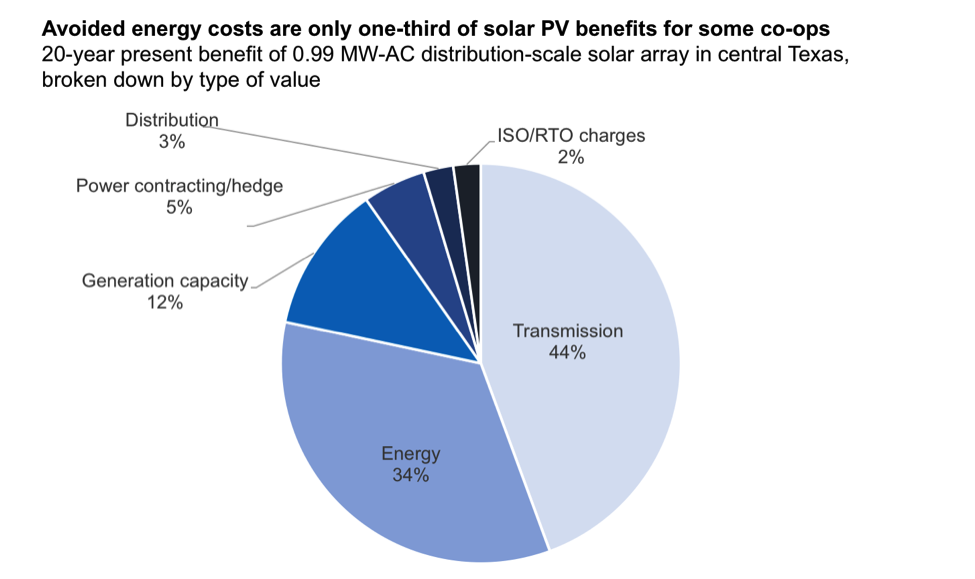

太阳能发电的峰值往往会抵消当地电力变电站的峰值,因此,如果选择接近峰值限制的变电站,可以有意义地延长当前变电站变压器的寿命。

下图显示了德克萨斯州中部0.99兆瓦-交流电分布规模太阳能阵列的经济效益(即避免成本)。不同价值的绝对值和相对值因效用而异。图表清楚地表明,分布规模的太阳能产生了一堆值。

德州公用事业公司可以评估他们的具体利益通过增加由落基山研究所提供的公共模型.

进一步发展前

根据最近德州的一些交易(在四年时间里从0兆瓦增长到100兆瓦),以及对大量净现值的自下而上分析,很明显,这些交易对许多德州的合作公寓和市政债券来说是非常有吸引力的。而且这些公用事业公司不需要有大量的现金储备来使用分销规模的太阳能。在大多数情况下,公用事业签署了一个PPA的电力产生的太阳能阵列。

这种趋势不仅发生在德克萨斯州。上述国家输电和其他非能源成本的上升,已促使其他公用事业公司寻求这些交易。因此,NRECA报告称,超过200家合作公寓现在安装了分配规模的太阳能电池板。

就德克萨斯州而言,在过去的三个月里,圣安东尼奥市市政公用事业公司(CPS)招标5mw的太阳能光伏发电,而另外三家市政公用事业公司发出了高达7mw的太阳能光伏发电招标(RFP)。RMI自己的Shine团队将三家能源买家、两家合作公用事业公司和位于市政公用事业领域内的一所大学聚集在一起13.25兆瓦的太阳能和太阳能+储能投标的RFP.

德克萨斯州的太阳能分销规模也在快速增长比你挥棒都难吗?当然'nuff !