全球石油和天然气市场的平衡正在发生变化 - 迅速

本月中旬看到了阿布扎比国际石油展览会(ADIPEC),这已成为全球能源对话的场所。它的声望表明阿布扎比如何成为石油和天然气市场中新的“重力中心”之一。

并非总是如此。几十年来,石油市场和石油的地缘政治跨越了北大西洋进口国与中东出口国之间的轴,由七家国际石油公司管理。1970年代,这些公司因原油价格提高而失去了对中东产量的控制。

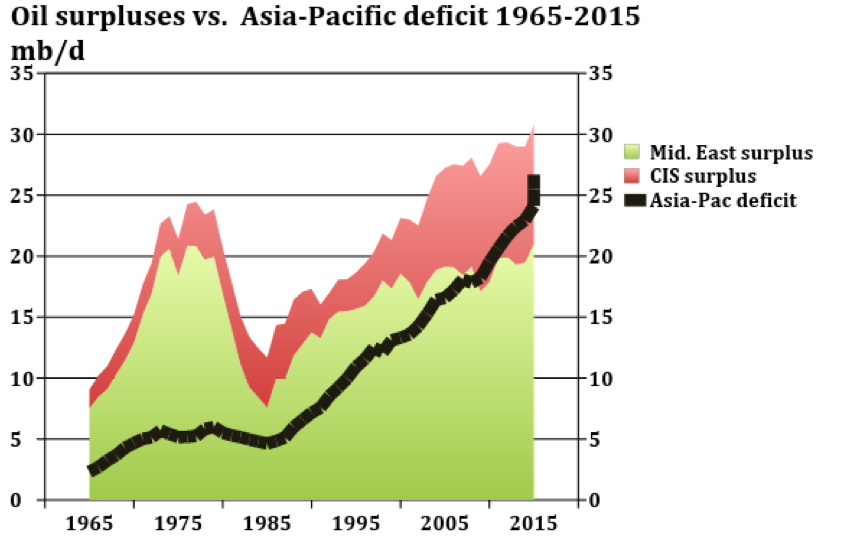

扩大不平衡

从1980年到2017年,美洲和欧洲的消费量每天持续增长900万桶(MBD),但产量增长了12 MBD。这将该地区的赤字减少了3 MBD,这是消费的三分之一。但是,对于亚太地区,随着生产增长3 MBD的增长,但未能跟上24 MBD的消费量增加,赤字增加了21 MBD。

中东石油盈余符合或超过亚太地区的需求不断增长,直到2010 - 12年代左右。但是那个时代已经结束。亚太的石油赤字已经超过了中东的盈余,该地区的消费将不断增长,而缺乏资源意味着该地区自己的生产将无法跟上。

资料来源:BP统计评论2018;作者的计算。

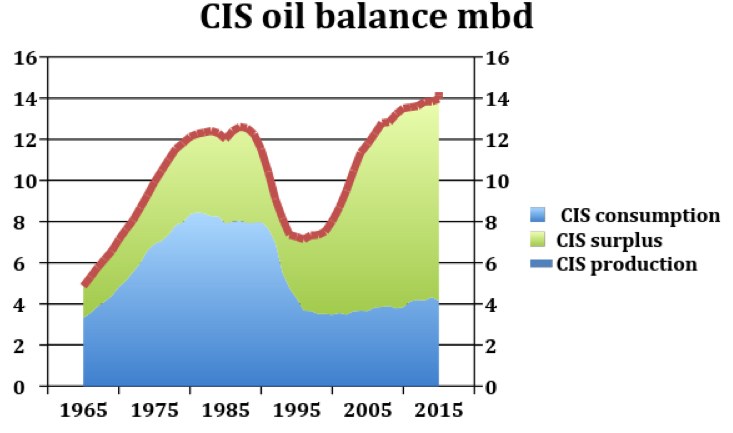

顺式状态的转移作用

当苏联在1991年12月解散时,没有针对亚太地区的石油出口基础设施。

自1991年以来,独立国家联邦(CIS)国家的盈余已经发展,因为它们的石油需求下降了约4 MBD(由于能源需求的石油份额损失而造成的一半),并在6 MBD中回收了生产行业重组,包括各种私人和外国参与。

资料来源:BP统计评论2018

亚洲的枢纽

新的基础设施支持和限制了顺式枢纽,向亚太市场枢纽:ESPO管道例如,从西伯利亚东部到Kozimno Port/Nakhodka进行海上出口,刺激线直接运送到中国;萨哈林的出口容量;以及从哈萨克斯坦到中国管道系统的石油管道。这些管道的容量可以通过更多的泵站,减压剂或建造额外管道(以巨大的代价)扩展到大约0.5 MBD到几乎1 MBD。

基础设施是由中国投资者通过提前购买原油,贷款或其他财务安排来资助的。由于20 - 30年的项目生活,存在一些财务风险。政策的风险是,一些西伯利亚东部的生产能力将被重定向,以取代西伯利亚西部耗尽的耗材以出口到欧洲。

全球石油的新动态

因此,全球石油平衡的新动态是四方面的,在大西洋和亚太赤字国家和中东和顺式剩余地区之间不断转移平衡。大西洋市场受到两个大型液体市场的竞争为指导:美国在西得克萨斯州中级的定价;和欧洲市场,从布伦(Bren)定价。迪拜开始被用作小得多的太平洋市场的标记。

国家控制的公司在大多数亚太国家中既主导供应方面又是进口,在这些国家中,国家进象公司通过政府到政府交易强调的长期购买资金为许多进口提供资金。在欧洲和北美,原油和零售市场由竞争的私营公司多样化主导。全球石油平衡的新动态是四通,在大西洋和亚太赤字国家和中东和顺式剩余地区之间不断转移平衡。

2016年,欧佩克,俄罗斯联邦,墨西哥和其他九个国家发起了政治合作声明(PDF)为了通过联合部长监测委员会审查,通过协议的短期调整来稳定全球石油价格。这些国家在2017年的合并生产是60 MBD(总计约占世界三分之二),而仅欧佩克仅为43 MBD。

他们商定的调整已得到广泛实现。

亚洲的天然气短缺

天然气供应仅占亚太地区能源需求的11%,而全球范围为23%。天然气由俄罗斯和土库曼斯坦的管道以及中东,萨哈林和澳大利亚的液化天然气提供。中国公司与俄罗斯公司一起投资天然气项目。

鉴于该地区高煤炭燃烧的环境成本(其总能源需求一半),尤其是在中国,政策有利于增加天然气的使用。除了澳大利亚和卡塔尔外,亚洲国家的主要新供应商将来自与石油的长期平衡供应商:中东和独联体 - 以及北美和东非。未来的增长需要新的投资和定价系统,该系统既可以鼓励需求不断增长,又鼓励互联市场的供应不断增加。

未来的不确定性

近几十年来,石油和天然气的世界经历了重大平衡。来源,基础设施,投资和需求之间的相互作用不容易预测。美国天然气出口,可变运输成本,在亚太地区和东非建立新的液化天然气供应所必需的投资,需要以政府到政府交易来支撑商业气体战略,新核投资的速度和范围减少煤炭的规模将影响全球市场。

当该行业在ADIPEC讨论当前趋势时,看到这种重新平衡的表现令人着迷。

这个故事首先出现在: