什么中国的经济增长手段能源市场

横跨中国长江三峡大坝的电力线路。

作为世界上的能源密集型产品顶级制作,中国能源消费与经济增长速度和能源密集型制造业的规模有关。中国的政策目标呼吁从重工业转向能源密集程度较低的经济,更多地关注服务业。

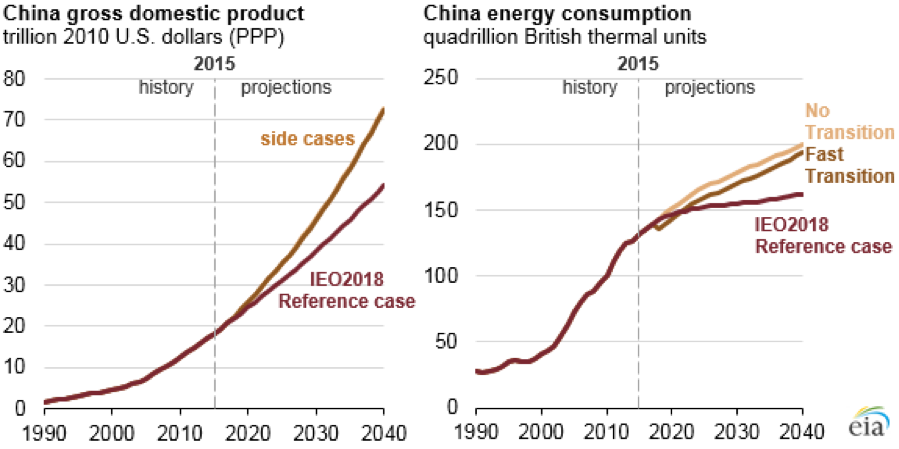

EIA的两个侧面案例国际能源展望2018(IEO2018)显示,经济增长较快的中国意味着更高的能源使用量,这是只是温和受中国如何迅速转变为更个性化的消费型,服务型经济。

资料来源:美国能源情报署,国际能源展望2018。(注:PPP指的是购买力平价。)

中国的第13个五年计划,在2016年3月通过的,包括几个目标的生产是能源密集型较少的货物优先。另一个目标是到2020年将IEO2018参考案例,以服务行业的中国国内生产总值(GDP)中所占的份额提高到56%,假设中国逐渐过渡到经济有更大的个人消费和更大的服务部门总产量的份额。两个IEO2018侧的情况下考虑加快中国经济增长的能量的影响,但他们改变是否中国的经济过渡到一个更经济的服务化或遗体相似,其目前的结构。

这两个方面的情况假设GDP增速比IEO2018参考案例幅度更大:真正的中国国内生产总值预计以平均每年5.7%的2015年和2040年间将增长,每年4.5%的IEO2018参考案例预期相比。

这两种情况的不同之处在于造成这种增长的GDP组成部分:与IEO2018的参考案例相比,一种案例侧重于更高的投资和出口,另一种案例侧重于更高的个人消费。

资料来源:美国能源情报署,国际能源展望2018。

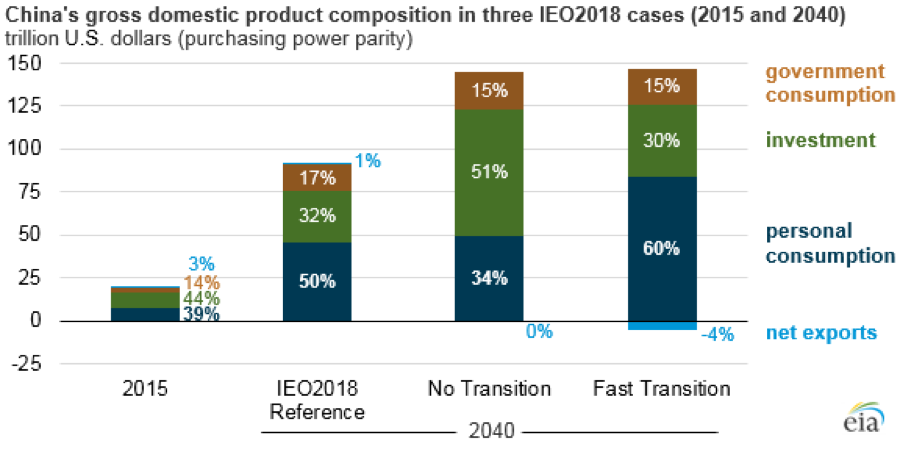

在“无转变”的情况下,投资 - 购买结构,设备和软件的企业或政府 - 占GDP的比重在2040年更大的份额比无论是在IEO2018参考案例或“快速过渡”的情况。中国经济仍然转移到服务的生产结构,但比任何其他两个情况下,速度较慢。输送的能量消耗增加28个千万亿英热单位(Btu),比参考情况高出2040,或更高23%于2015年的水平。

在快速转变的情况下,个人消费 - 所有消费者购买商品和服务的 - 占GDP的比重在2040年更大的份额比无论是在IEO2018参考案例或没有过渡情况。中国转向服务最快在这种情况下:到2040年,服务业占中国的总产出的48%。中国的23万亿英热单位,或19%,比2015年的水平高出能源消费总量的增加。在“不转型”的情况下,2040年投资在GDP中所占比例将更高。在“没有过渡”的情况下,投资可以。

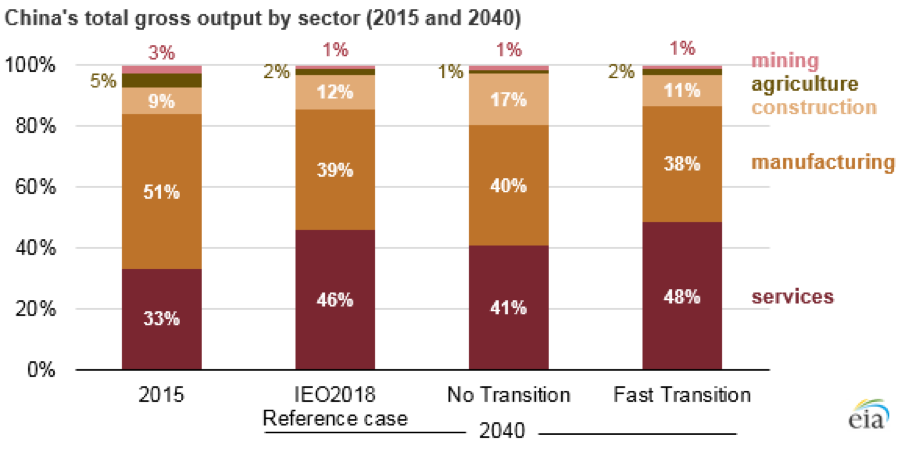

在这两种情况下,制造业在经济中所占的份额是相似的——在没有转型的情况下为40%,在快速转型的情况下为38%。与其他行业相比,制造业的能源密集度往往更高,这种案例之间相对较小的差异,在很大程度上解释了中国能源消费的差异。

资料来源:美国能源情报署,《国际能源展望2018》

2015年,中国工业部门消耗了71千万亿英热单位;到2040年,这个数值在慢过渡情况下将达到85千万亿英热单位,在快速过渡情况下将达到80千万亿英热单位。所有其他最终用途部门(住宅、商业、运输)的变化相对很小。betway必威娱乐

在这两种情况下,中国仍然是世界上的能源密集型产品顶级制作。

印度和非洲的前景

中国,印度和非洲共占全球能源消耗的32%,到2015年,并在IEO2018参考的情况下,这些地区预计将占到全球能源消耗的36%在2040年。

印度预计将用最快的经济体人口最多的国家在IEO2018世界。然而,即使在三高经济增长的情况下,印度 - 国内生产总值假定上述IEO2018基准利率的情况下生长良好 - 印度的能源消耗没有达到中国和美国在预测期内。

在这三个印度特定的情况下,如果经济增长严重依赖出口导致在印度的能源使用量增幅最大,在2040年的IEO2018基准情况相比,膨胀的情况下,这方面的情况下也会导致名义总产值从能量密集型制造业是在2040年的约50%。印度预计将成为世界上人口最多、经济增长最快的国家,但印度的能源消耗还没有达到中国或美国的水平。

非洲拥有丰富的自然资源和年轻和快速增长的人口比世界上其他许多地方 - 经济快速增长和潜力。该IEO2018非洲经济高速增长的情况下导致在每个人的非洲能源消耗比的IEO2018基准情况下高出30%在2040年这种情况也导致了非洲制造业的扩张和增加工业能源消耗。

对商业领袖的启示

在政府和行业决策者应该明白,这些都是预测,不预测。长期预测是基于高度不确定的假设。该IEO2018结果突出了一些敏感问题,以在这些假设的变化。

决策者和商界领袖应该记住的不确定性围绕这些预测和也的经济增长假设的重要性,能源消费的预测,特别是在世界的快速增长的地区。

这个故事最早出现在:

更多关于这个话题