绿色河岸的景观是什么样的?

缓解气候变化和防止地球温度上升超过2摄氏度的部分途径包括增加对可再生能源和能源效率项目的投资。

但随着绿色银行努力向客户提供这些服务,a美国人最近的报道节能经济委员会(ACEEE)表明,绿色银行可以更好地将这些服务结合起来。

该报告发现,一些绿色银行并没有在所有组合这些服务,并为他人,合并服务代表其项目总数的比例要小得多。

“真正的机会将是绿色的,如果银行能够找到一种方法,这些项目结合起来,”该报告的国家政策经理和共同作者安妮Gilleo说。“让客户能够做到,说,在他们的家庭一个大项目,确保他们已经做了所有的效率,他们可以做什么,然后看可再生能源。”

此外,报告还发现,绿色银行可以扩大在节能方面的机会,以改善对客户的服务。

什么是绿色银行?

据联盟绿色之都“绿色银行是公共财政部门,它们利用有限的公共资金,推动更多的私人投资投向清洁能源领域。”

康涅狄格是采用“绿色银行”第一状态在2011年,并在很短的时间纽约,夏威夷和罗得岛建立了自己的绿色银行。

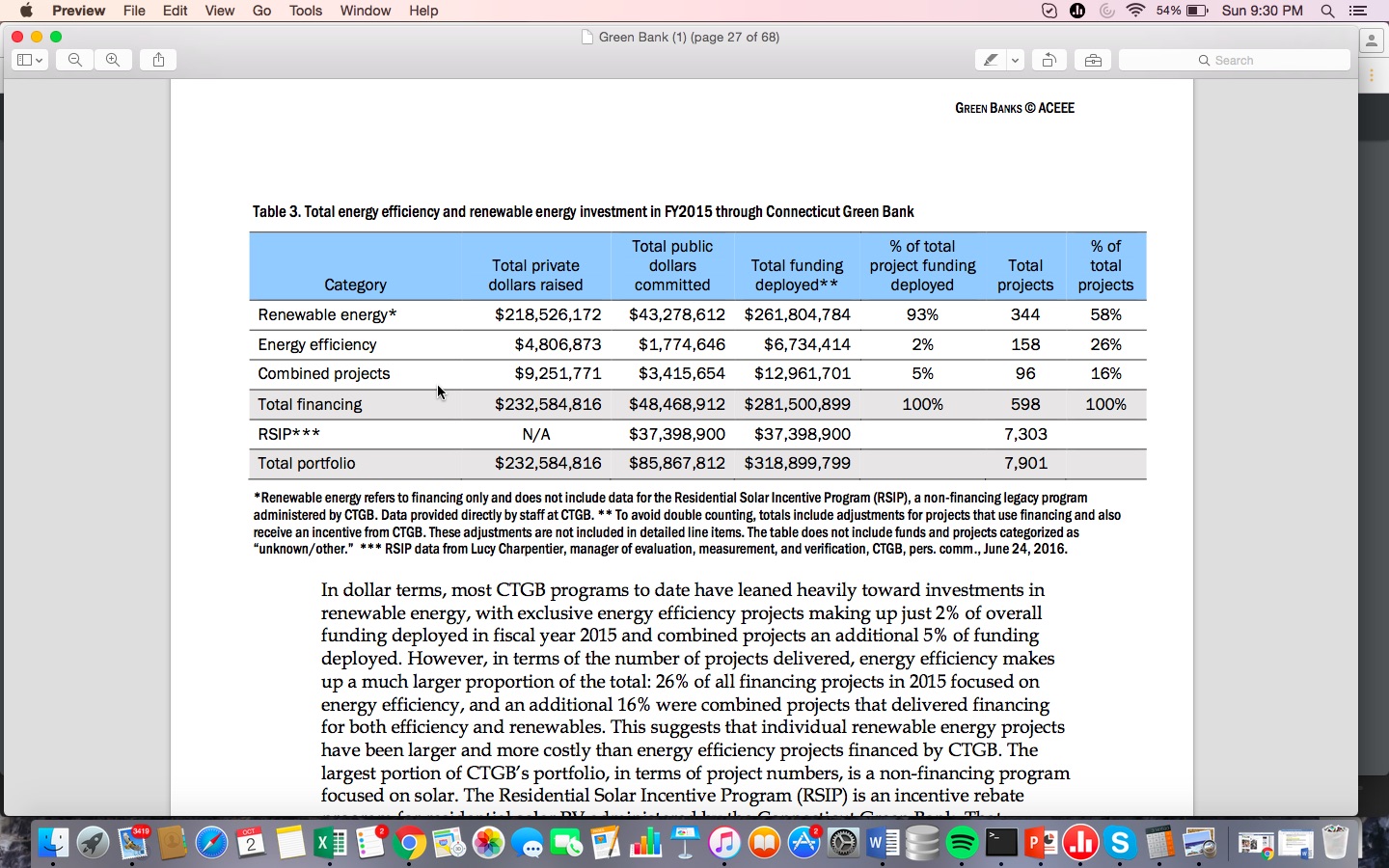

到目前为止,康涅狄格平安银行已在598个项目的资金部署亿$ 281.5。这些项目是通过在私人资金232.6 $亿,公共资本$ 48.5万美元的资助。

由于可再生能源和能效项目的初始启动成本可能非常高昂,因此绿色银行旨在鼓励对清洁能源的投资并帮助客户融资。

与美国银行(Bank of America)或富国银行(Wells Fargo)等上市公司的商业银行不同,大多数绿色银行要么是非营利性的,要么是准公共机构。它们由公共和私人资金提供资金,部分是为了填补市场空白而设计的。

“这并不是说传统的贷款人可以在节能市场无法操作,” Gilleo说。“这只是它是新的,它的出现,它往往更复杂的小项目定制相比,住房市场在那里你可以很容易地捆绑贷款”。

绿色银行利用私人资金杠杆化能源效率投资,并通过降低利率、贷款损失准备金、贷款担保和其他形式的信贷增强,使客户的投资成本更低。

信用增强在报告中定义为“任何方法抵消部分或全部的融资风险,”经常通过地方基金由绿色银行预留覆盖从默认造成贷款损失全部或部分贷款损失准备金。

此外,许多绿色银行的政策要求它们为低收入和多户项目提供融资选择,以降低这些项目的成本。

以康涅狄格州绿色银行为例,该报告显示,该行的明确使命是服务于低收入和多户家庭市场,其投入资金的项目中有22%是针对贫困社区的。

如何成功的是绿色的银行呢?

虽然各州越来越多地将绿色银行视为刺激可再生能源项目的一种方式,但由于绿色银行相对较新,因此几乎没有数据能够准确判断绿色银行是否成功。

吉尔里奥说:“目前我们可以研究的样本非常有限,所以仍处于试错阶段。”

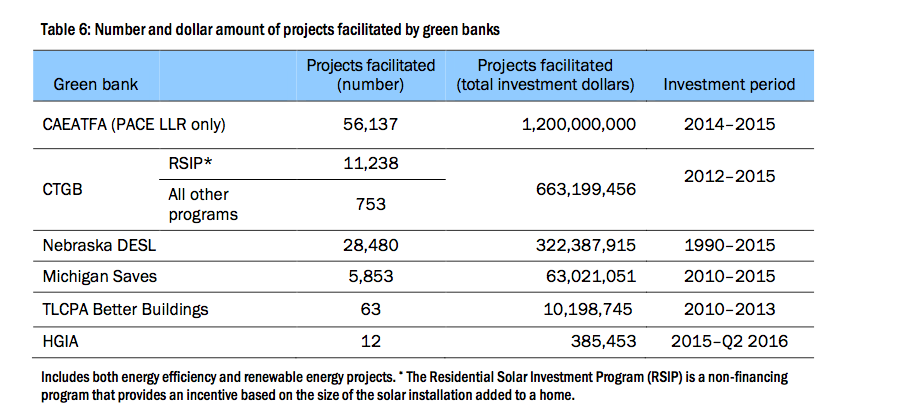

该报告分析了六个活动绿色银行侧重于能源效率:康涅狄格州绿岸,夏威夷绿色基础设施管理局,密歇根保存,蒙哥马利县青银,青纽约州银行和罗得岛州基础设施银行。

绿色银行的成功是很难衡量,它也取决于国家的目标有多远沿银行在其发展过程。

例如,夏威夷的绿色银行——夏威夷绿色基础设施管理局(HGIA),成立于2014年,并建立了两个太阳能光伏贷款项目,一个面向消费者,另一个面向非营利组织。

到目前为止,这两个项目都只向少数几个项目提供了资金,因为消费者贷款计划到目前为止只发放了12笔贷款,而非营利组织贷款计划还没有发放过任何贷款。

然而,Gilleo说,夏威夷最近的贷款数量猛增。

她说,一开始,HGIA只完成了三笔贷款,但由于绿色银行重新评估了其目标,这个数字上升到了12笔。

Gilleo说:“如果是他们看到了什么不好,并修改了他们的产品,他们会做很多事情。”“对一个州有效的政策可能对另一个州无效;对一个客户阶层有效的东西可能对另一个客户阶层无效。”

绿色银行和能源效率

报告分析了绿色银行的节能项目,这无疑是实现巴黎气候目标的又一重要举措;然而,报告发现,许多绿色银行并没有明确的节能要求。

根据该报告,绿色银行报告的数据显示,全州的增量能源节约占全州电力销售的比例不到0.01%。

Gilleo说,现在就说绿色银行整体上是否成功还为时过早,绿色银行不应该被看作是对可再生能源项目或能源效率项目的最终激励。

“绿色银行是工具箱中的一个工具。它们不是灵丹妙药,但却是扩展向客户提供课程的一种很好的方式。”

关于这个话题的更多信息